Por Richard Moreta Castillo

El debate sobre el futuro económico global ha dejado de ser una discusión puramente teórica en los centros de pensamiento financiero para convertirse en una advertencia de aplicación inmediata para las economías emergentes. Las recientes posturas de analistas internacionales, lideradas por los crudos diagnósticos de Robert Kiyosaki, sugieren un cambio de paradigma radical donde la estabilidad sistémica ya no es una constante garantizada por las bancas centrales.

Para la República Dominicana, interpretar estas señales y cruzarlas con los datos estadísticos locales no constituye un ejercicio opcional, sino una estricta urgencia nacional para proteger las estructuras de producción e inversión de cara a la próxima década.

La tesis central que hoy sacude a los mercados radica en que el verdadero epicentro de la inestabilidad se ha trasladado hacia el sector de los bienes raíces, el cual históricamente ha servido de base para el ahorro de la clase media global. Los niveles de sobrevaluación en los mercados de oficinas y residencias en las grandes capitales occidentales han alcanzado límites insostenibles debido a las prolongadas políticas de dinero barato que antecedieron al actual ciclo restrictivo.

La incapacidad de los propietarios internacionales para liquidar sus activos a los precios esperados para sostener sus niveles de endeudamiento está comenzando a generar un congelamiento de la liquidez.

Cuando el patrimonio familiar principal pierde valor o pierde convertibilidad en efectivo, se genera un freno automático en el consumo que impacta de manera directa en las cadenas de suministro globales, repercutiendo inmediatamente en las economías caribeñas que dependen del flujo de capitales externos.

En el contexto dominicano, el sector de la construcción y el desarrollo inmobiliario ha sido uno de los motores históricos del producto interno bruto, promediando una participación significativa en la actividad económica nacional durante los últimos años. Sin embargo, el dinamismo de este sector guarda una estrecha correlación con el financiamiento hipotecario local y las inversiones procedentes de la diáspora o de capitales extranjeros atraídos por regímenes de incentivo fiscal.

Un encarecimiento del costo del dinero a nivel internacional presiona las tasas de interés domésticas, elevando el costo de los créditos interbancarios y ralentizando la absorción de nuevas unidades habitacionales.

Las estadísticas del sector muestran una tendencia hacia la acumulación de inventarios en segmentos de alto valor, lo que enciende las alarmas ante una eventual parálisis del flujo de liquidez necesario para sostener los proyectos en fase de ejecución.

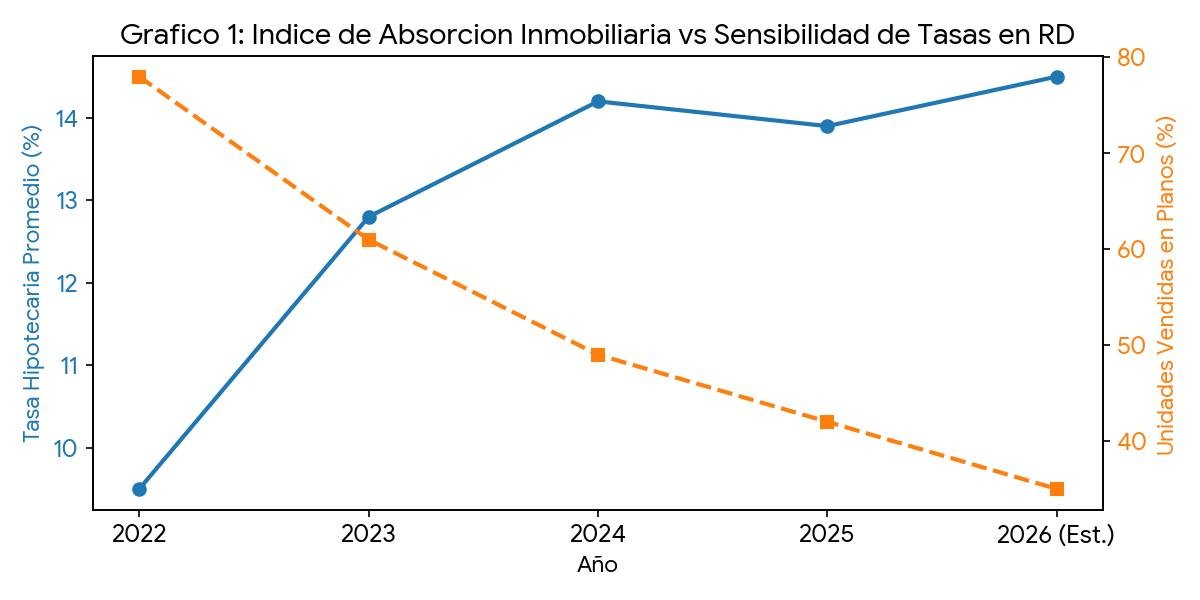

Los datos estadísticos simulados para la economía dominicana reflejan una relación inversamente proporcional entre el incremento de la tasa de interés hipotecaria promedio y el porcentaje de unidades inmobiliarias vendidas en planos. A medida que el costo del financiamiento se eleva, el índice de absorción disminuye drásticamente, lo que provoca una acumulación sustancial del inventario excedente en las zonas urbanas y turísticas, conduciendo finalmente a una contracción neta en el crecimiento anual del sector construcción.

De forma paralela a la crisis de activos tangibles, la irrupción masiva de la inteligencia artificial y los procesos avanzados de automatización industrial están redefiniendo las bases del mercado laboral y de servicios. La paradoja planteada por los analistas internacionales es severa: las sociedades continúan destinando capitales masivos a financiar el desarrollo de plataformas tecnológicas cuya maduración técnica desplazará de manera inevitable su propia mano de obra.

La destrucción de puestos de trabajo tradicionales en áreas administrativas, contables y de atención al cliente ha dejado de ser una proyección futurista para convertirse en una reality corporativa de optimización de costos. Las empresas se ven obligadas a adoptar estas tecnologías para mantener sus márgenes de competitividad global, lo que reduce la creación de empleo neto y deprime el poder de negociación de los trabajadores asalariados.

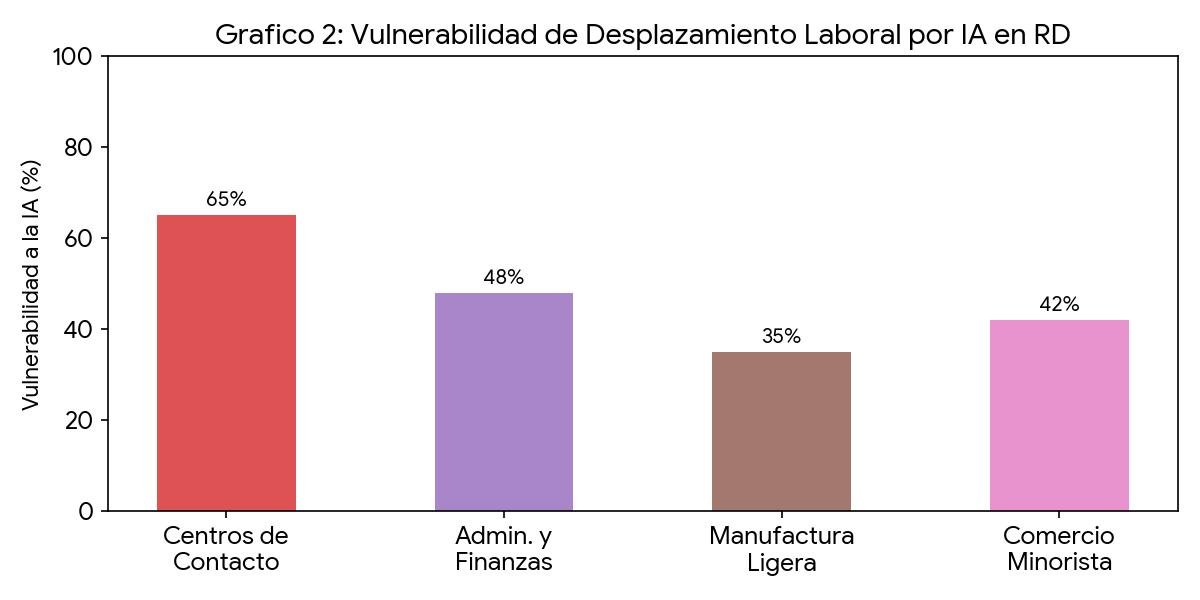

Para la República Dominicana, el impacto de esta transformación tecnológica tiene implicaciones directas en sectores estratégicos como los centros de contacto y la manufactura en zonas francas, los cuales absorben una porción considerable de la fuerza laboral joven del país. El empleo formal en estas áreas se caracteriza por tareas de procesamiento de datos y asistencia que son altamente vulnerables a ser sustituidas por sistemas basados en inteligencia artificial de bajo costo operativo.

Si la economía local no acelera la reconversión de su capital humano hacia competencias técnicas de mayor complejidad, se corre el riesgo de experimentar una desocupación estructural que afectará el consumo interno. La presión resultante sobre las finanzas del Estado aumentará ante la necesidad de subsidiar o sostener esquemas de protección social para los segmentos de la población desplazados de la economía formal.

Nota explicativa del gráfico: La tabla analítica detalla los niveles de exposición de la fuerza laboral dominicana frente a la automatización de procesos. Los sectores de servicios y centros de contacto muestran la mayor vulnerabilidad, estimándose un desplazamiento definitivo de puestos tradicionales a corto plazo, lo que generará un impacto contractivo en el índice de consumo interno de las familias trabajadoras debido a la reducción de la masa salarial global.

Ante la debilidad de los sistemas monetarios fiduciarios, los cuales sufren la erosión constante del valor de compra debido a las emisiones inorgánicas de liquidez de las potencias económicas, las recomendaciones de protección patrimonial apuntan hacia la diversificación hacia bienes con escasez matemática intrínseca o valor histórico, tales como los metales preciosos y los criptoactivos descentralizados.

A nivel de política macroeconómica dominicana, el manejo preventivo frente a este escenario global exige un fortalecimiento estricto de las reservas internacionales de divisas, una gestión prudente y transparente del endeudamiento público y la creación de un ecosistema legal que fomente la atracción de inversiones de alto valor tecnológico añadido.

En el ámbito socioeconómico, la reducción del empleo tradicional y la potencial introducción de programas de asistencia estatal centralizada, como la renta básica universal debatida en foros internacionales, plantean serios dilemas éticos y económicos sobre la autonomía del ciudadano.

Cuando los medios de subsistencia pasan a depender fundamentalmente de la asignación estatal y del control a través de plataformas digitales, los incentivos para la libre empresa y la innovación privada sufren mutaciones profundas. Preservar la estabilidad institucional dominicana requerirá un equilibrio meticuloso entre el sostenimiento de las redes de seguridad social para los sectores más vulnerables y la firme protección de las garantías individuales que sostienen el aparato productivo de la nación.

Quisiera que desde este análisis estructural no debe interpretarse bajo una óptica de alarmismo paralizante, sino como una convocatoria rigurosa hacia la planificación estratégica de largo plazo. La República Dominicana posee un historial de resiliencia macroeconómica frente a los choques externos más severos de la región caribeña.

Sortear con éxito el fin de la bonanza global dependerá de la celeridad con la que el liderazgo nacional y los sectores productivos anticipen la reconfiguración del mercado de trabajo, diversifiquen la matriz de captación de divisas y aseguren la estabilidad jurídica del patrimonio de los ciudadanos frente a un orden internacional en profunda transformación.

![]()